Chúng tôi rất vui mừng chia sẻ kiến thức về từ khóa Phuong thuc dao han la gi và hi vọng rằng nó sẽ hữu ích cho các bạn đọc. Bài viết tập trung trình bày ý nghĩa, vai trò và ứng dụng của từ khóa trong việc tối ưu hóa nội dung trang web và chiến dịch tiếp thị trực tuyến. Chúng tôi cung cấp các phương pháp tìm kiếm, phân tích và chọn lọc từ khóa phù hợp, kèm theo các chiến lược và công cụ hữu ích. Hi vọng rằng thông tin chúng tôi chia sẻ sẽ giúp bạn xây dựng chiến lược thành công và thu hút lưu lượng người dùng. Cảm ơn sự quan tâm và hãy tiếp tục theo dõi blog của chúng tôi để cập nhật kiến thức mới nhất.

Đáo hạn là một từ vô cùng thông dụng trong nghành nghề tài chính – nhà băng mà hẳn ai cũng biết. Đáo hạn nhà băng là cách nhà băng cho khách hàng vay hoặc gửi tiền thêm thời kì để tất toán. Liệu bạn đã hiểu hết về đáo hạn chưa?

Bạn Đang Xem: Đáo hạn là gì? Những lưu ý khi đáo hạn bạn nên biết

I. tin tức chung về đáo hạn

1. Đáo hạn là gì?

Đáo hạn (tiếng Anh là Maturing) là thuật ngữ chung dùng để làm chỉ ngày đến hạn hợp đồng kết thúc, ngày cuối cùng mà bạn phải hoàn trả hết số tiền đã vay hoặc tính sổ trọn vẹn giá trị của hợp đồng. Đi kèm với đó, việc thực hiện các nghĩa vụ cũng phải được hoàn thành.

Đáo hạn là thuật ngữ phổ thông trong nghành nghề tài chính, nhất là hợp đồng vay

Thực chất của đáo hạn là không phát sinh thêm khoản vay mới, kéo dãn dài thời kì so với khoản vay thuở đầu mà vẫn đảm bảo các nghĩa vụ được thực hiện một cách đầy đủ.

2. Đáo hạn nhà băng là gì?

Đáo hạn nhà băng (tiếng Anh: Maturing Ngân hàng) là hình thức gia hạn hoặc tất toán thêm thời kì gửi/vay của khách hàng so với nhà băng. Có thể hiểu là hình thức tái vốn vay khi đã tới hạn trả nợ nhưng không thể trả nợ hết. Người đi vay muốn kéo dãn dài thêm thời kì vay vốn ngân hàng để thuận tiện trong công việc kinh doanh.

Một số ý kiến nhận định rằng, đáo hạn nhà băng thực chất là một hành vi xấu. Thông qua hoạt động này, các số tiền nợ xấu không được tính sổ thì gây ra hậu quả nghiêm trọng cho mạng lưới hệ thống tín dụng thanh toán quốc gia.

Đáo hạn nhà băng là hoạt động gia hạn hay tất toán các khoản vay nhà băng

Có hai hình thức đáo hạn nhà băng phổ thông, đó là đáo hạn khoản vay và đáo hạn gửi tiết kiệm ngân sách và chi phí.

– Trong đáo hạn khoản vay (đáo nợ nhà băng/đáo hạn nợ), khách hàng có thể gia hạn khoản vay cũ và vay thêm khoản mới, dùng khoản vay mới để tính sổ nợ của khoản vay cũ. Hiện nay, trên thị trường tín dụng thanh toán có dịch vụ đáo hạn thẻ tín dụng thanh toán, người vay cần lưu ý hình thức này vô cùng rủi ro, phải cân nhắc thật kỹ nếu muốn tham gia.

– Với đáo hạn gửi tiết kiệm ngân sách và chi phí, nếu người gửi không có nhu cầu rút thì nhà băng sẽ tự động hóa gia hạn thêm thời kì gửi tiền với mức lãi vay ở thời khắc gia hạn và kỳ hạn giống kỳ hạn cũ. Còn nếu đến hạn, người gửi tới nhà băng làm thủ tục tất toán, rút hết cả gốc lẫn lời, cũng không muốn gửi thêm thì đó là hình thức đáo hạn không xoay vòng.

Có 3 phương thức đáo hạn khoản vay thông dụng là: đáo hạn tại chỗ, đáo hạn chuyển vùng và vay phía ngoài để trả nợ cho nhà băng. Với đáo hạn tại chỗ, người vay buộc phải thế chấp ngân hàng bằng tài sản theo yêu cầu của nhà băng giải ngân cho vay.

Xem Thêm : Chúc ngủ ngon bằng tiếng Nhật siêu lãng mạn, siêu siêu cute

Khi đối chiếu với đáo hạn chuyển vùng, khi tới hạn tính sổ khoản vay, người vay sẽ đi vay một khoản mới tại một nhà băng khác nhà băng đã vay để trả nợ khoản vay cũ. Khi vay mới thì kỳ hạn và lãi vay vay thường là ưu đãi hơn.

Với phương thức vay đáo hạn phía ngoài thì người vay tự tìm các thành viên và tổ chức giải ngân cho vay rồi dùng tiền đó trả nợ cho nhà băng, lãi vay vay thường rất lớn. Sau khoản thời gian đã trả hết nợ cũ thì khách hàng có thể vay nhà băng một khoản mới, trả nợ cho thành viên rổ chức đã vay trước đó.

Phí đáo hạn nhà băng: Với vay thế chấp ngân hàng thì phí dao động trong khoảng chừng 0.3 – 0.5%/ngày. Khi đối chiếu với vay thế chấp ngân hàng, phí dao động từ 0.5 – 0.7%/ngày. Còn nếu khách hàng gửi tiền tiết kiệm ngân sách và chi phí thì không phát sinh phí đáo hạn.

3. Ví dụ về đáo hạn nhà băng

Bạn vay nhà băng A số tiền 1 tỷ đồng với kỳ hạn vay trong một năm và lãi vay giải ngân cho vay là 7%/năm , ngày khai mạc vay là ngày 20/08/2021. Vậy thì ngày đáo hạn sẽ rơi vào trong ngày 20/08/2022.

Nếu đến ngày 20/08/2022 bạn không thể tính sổ hết gốc và lãi thì bạn sử dụng dịch vụ đáo hạn của nhà băng để kéo dãn dài thời kì nợ, có thêm khoản vay mới để trả hết nợ khoản vay cũ. Hoặc bạn cũng có thể đáo hạn chuyển vùng, sang nhà băng khác vay tiền rồi sử dụng khoản tiền ấy tính sổ hết nợ của nhà băng cũ đã tới ngày đáo hạn.

Tìm hiểu ví dụ về đáo hạn khoản vay nhà băng

II. Ý nghĩa của đáo hạn

Ý nghĩa của đáo hạn:

Với những người đi vay, họ có thêm thời kì vay vốn ngân hàng, thêm một khoản tiền nữa phục vụ làm ăn, kinh doanh. Việc thực hiện tất cả những nghĩa vụ khi hết hạn hợp đồng được tạm hoãn, giúp họ kéo dãn dài thời kì kiếm đủ tài chính để sở hữu thể hoàn thành việc trả nợ ở tương lai.

Với những người gửi tiết kiệm ngân sách và chi phí hay người cho nhà băng vay, họ có thể lựa chọn rút hết tiền cả vốn lẫn lãi khi tới ngày đáo hạn, hoặc nếu không rút thì nhà băng tiếp tục được mượn số tiền ấy góp vốn đầu tư cho những hoạt động sinh hoạt của họ. Người gửi tiền sẽ tiến hành gia hạn thời kì gửi tiền đi kèm với lãi vay tại thời khắc gia hạn và kỳ hạn cũng bằng mức kỳ hạn người gửi tiền đã chọn trước đó.

Vai trò của việc đáo hạn trong vay vốn ngân hàng và nghành nghề tài chính

III. Tham gia và thủ tục đáo hạn

Tham gia để sở hữu thể tiến hành đáo hạn thì còn phụ thuộc vào từng nhà băng mà khách hàng đi vay. Thông thường sẽ là:

– Độ tuổi từ 22 – 65 tuổi có thu nhập ổn định;

Xem Thêm : Hướng dẫn sử dụng ứng dụng Zoom giúp học và làm việc trực tuyến hiệu quả

– Không có lịch sử hào hùng nợ xấu;

– Có tài sản đảm bảo, đó là cơ sở quyết định số vốn được vay;

– Hộ khẩu hoặc sổ tạm trú dài hạn (KT3) tại khu vực có Trụ sở của nhà băng giải ngân cho vay.

Các tham gia để đáo hạn thủ tục vay nhà băng

Vậy hồ sơ kèm thủ tục đáo hạn nhà băng gồm những tài liệu nào?

Khi đối chiếu với thành viên: CMND/CCCD (căn cước công dân) còn hiệu lực, hộ khẩu, tài liệu chứng minh thu nhập, các sách vở và giấy tờ liên quan đến tài sản có thể thế chấp ngân hàng như: sổ đỏ chính chủ, giấy đăng ký xe hơi, hợp đồng thế chấp ngân hàng tài sản giải ngân cho vay, hồ sơ vay nhà băng (bản sao)…

Khi đối chiếu với doanh nghiệp: Giấy phép đăng ký kinh doanh, điều lệ doanh nghiệp, các sách vở và giấy tờ liên quan để tài sản có thể thế chấp ngân hàng, biên bản họp thành viên trong doanh nghiệp về việc vay vốn ngân hàng, hợp đồng thế chấp ngân hàng tài sản giải ngân cho vay, giấy ghi nợ, con dấu doanh nghiệp…

Cụ thể thì người vay có thể vào website chính thức của nhà băng hoặc ra trực tiếp quầy khách hàng để biết thêm thông tin cụ thể.

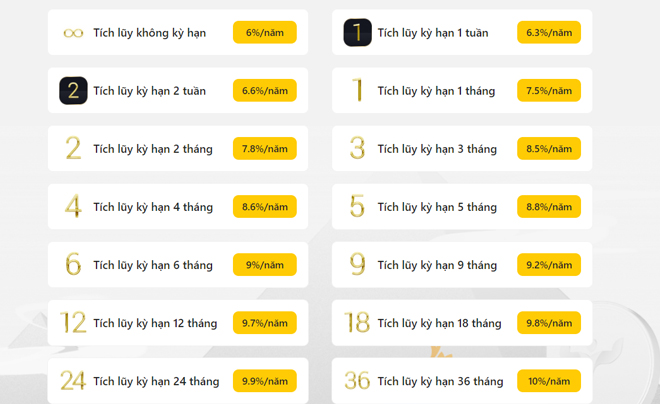

IV. Tham khảo sản phẩm tích lũy trực tuyến tại TOPI lợi nhuận đến 10%

Có thể thấy, lãi vay gửi tiết kiệm ở ngân hàng nay đã giảm đi sự quyến rũ so với thời kì trước. Thế nhưng, với những sản phẩm tích lũy tại TOPI, người gửi vẫn có thể hưởng mức lãi vay lên mức 10% khi gửi tiền tích lũy theo những kỳ hạn: Từ không kỳ hạn, tich lũy 1 tháng, 2 tháng… cho tới 36 tháng. Đặc biệt quan trọng, với sản phẩm tích lũy trực tuyến, người gửi có thể gửi và rút bất kì khi nào, ngay tại ứng dụng TOPI ngay trên Smartphone.

Mời các bạn tham khảo % lợi nhuận tích lũy tiên tiến nhất từ TOPI:.

Tích lũy trực tuyến “rinh” lợi nhuận hấp dẫntại TOPI

Tóm lại, tuy đáo hạn nhà băng là “cứu cánh” của khác hàng vào những thời khắc phải tính sổ hết nợ nần nhưng nếu quá lạm dụng thì kiên cố hậu quả sẽ không còn lường. Người đi vay phải vô cùng thận trọng khi sử dụng hình thức này sao cho mang lại hiệu quả nhất.