Chúng tôi rất vui mừng chia sẻ kiến thức sâu sắc về từ khóa Tk 511 la gi và hy vọng rằng nó sẽ hữu ích cho bạn đọc. Bài viết tập trung trình bày ý nghĩa, vai trò và ứng dụng của từ khóa này trong việc tối ưu hóa nội dung trang web và chiến dịch tiếp thị trực tuyến. Chúng tôi cung cấp các phương pháp tìm kiếm, phân tích và lựa chọn từ khóa phù hợp, cùng với các chiến lược và công cụ hữu ích. Hy vọng rằng thông tin mà chúng tôi chia sẻ sẽ giúp bạn xây dựng chiến lược thành công và thu hút lưu lượng người dùng. Xin chân thành cảm ơn sự quan tâm và hãy tiếp tục theo dõi blog của chúng tôi để cập nhật những kiến thức mới nhất.

Có thể bạn quan tâm

Bạn Đang Xem: Cách hạch toán doanh thu bán hàng, cung cấp dịch vụ – TK 511

Trả lời: 511 là tài khoản gì, sơ đồ hạch toán tài khoản 511, kết cấu tài khoản 511, hướng dẫn cách hạch toán TK 511 doanh thu bán sản phẩm và cung cấp dịch vụ.

I. Tài khoản 511 là tài khoản gì?

Tài khoản 511 dùng để làm phản ánh doanh thu bán sản phẩm, cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, gồm có doanh thu từ bán sản phẩm hóa, sản phẩm và cung cấp dịch vụ cho tổ chức mẹ hoặc tổ chức con trong cùng tập đoàn.

II. Kết cấu và nội dung phản ánh của tài khoản doanh thu – 511

1. Tham dự ghi nhận doanh thu bán sản phẩm và cung cấp dịch vụ

- Doanh thu bán sản phẩm chỉ ghi nhận khi song song thỏa mãn các tham gia sau: >> Doanh nghiệp ghi nhận doanh thu khi đã chuyển giao phần lớn rủi ro và lợi ích liên quan đến quyền sở hữu sản phẩm, sản phẩm & hàng hóa cho tất cả những người mua; >> Doanh nghiệp không còn nắm giữ quyền kiểm soát, quản lý sản phẩm & hàng hóa như người sở hữu; >> Doanh thu được xác định tương đối kiên cố. Nếu trong hợp đồng quy định người mua được quyền trả lại sản phẩm, sản phẩm & hàng hóa đã mua theo những tham gia cụ thể, thì doanh nghiệp chỉ ghi nhận doanh thu khi những tham gia đó không còn tồn tại và người mua không được quyền trả lại sản phẩm, sản phẩm & hàng hóa (trừ trường hợp trả lại hàng dưới hình thức đổi lại để lấy sản phẩm & hàng hóa khác); >> Doanh nghiệp đã hoặc sẽ thu được lợi ích từ thanh toán giao dịch bán sản phẩm; >> Xác định được những ngân sách liên quan đến thanh toán giao dịch bán sản phẩm.

- Doanh thu cung cấp dịch vụ chỉ ghi nhận khi song song thỏa mãn các tham gia sau: >> Doanh thu được xác định tương đối kiên cố. Nếu trong hợp đồng quy định người mua được quyền trả lại dịch vụ đã mua theo những tham gia cụ thể, thì doanh nghiệp chỉ ghi nhận doanh thu khi những tham gia đó không còn tồn tại và người mua không được quyền trả lại dịch vụ đã cung cấp; >> Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế tài chính từ thanh toán giao dịch cung cấp dịch vụ; >> Xác định được những ngân sách liên quan đến việc hoàn thành thanh toán giao dịch cung cấp dịch vụ.

- Không ghi nhận doanh thu bán sản phẩm và cung cấp dịch vụ khi: >> Giao sản phẩm & hàng hóa, vật tư, bán thành phẩm cho phía bên ngoài gia công chế biến, hàng gửi bán theo như hình thức gửi bán đại lý, ký gửi (không được xác định là đã bán); >> Số tiền thu được từ việc bán sản phẩm sinh sản thử; >> Các doanh thu hoạt động tài chính và các khoản thu nhập khác.

2. Kết cấu tài khoản 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ

- Bên nợ: >> Các khoản thuế gián thu phải nộp (GTGT, TTĐB, XK, BVMT); >> Các khoản giảm giá, chiết khấu thương nghiệp, hàng bán bị trả lại phát sinh trong kỳ; >> Kết chuyển doanh thu hoạt động trong kỳ sang TK xác định kết quả kinh doanh.

- Bên có: Doanh thu bán sản phẩm, sản phẩm & hàng hóa, BĐS góp vốn đầu tư và cung cấp dịch vụ trong kỳ.

Lưu ý: Tài khoản 511 không có số dư vào cuối kỳ.

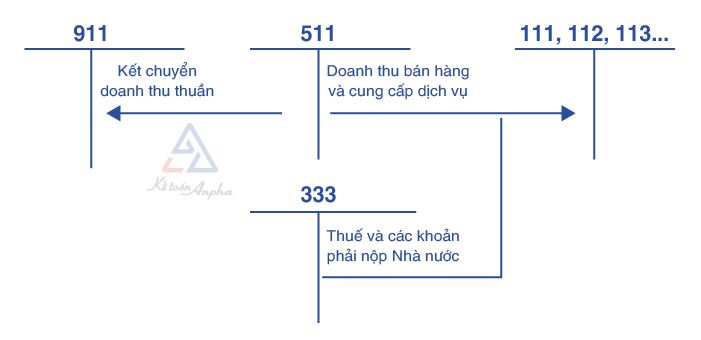

3. Sơ đồ hạch toán tài khoản 511

4. Tài khoản cấp 2 của TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ

- Tài khoản 5111 – Doanh thu bán sản phẩm hóa: Tài khoản này phản ánh doanh thu và doanh thu thuần của số lượng sản phẩm & hàng hóa được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Dùng chủ yếu cho những ngành kinh doanh thương nghiệp sản phẩm & hàng hóa, vật tư, lương thực…;

- Tài khoản 5112 – Doanh thu bán thành phẩm: Tài khoản này phản ánh doanh thu và doanh thu thuần của khối lượng sản phẩm (thành phẩm, bán thành phẩm) được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Dùng chủ yếu cho những ngành sinh sản vật chất như: công nghiệp, nông lâm ngư nghiệp, xây lắp…;

- Tài khoản 5113 – Doanh thu dịch vụ: Tài khoản này phản ánh doanh thu và doanh thu thuần của khối lượng dịch vụ đã hoàn thành, đã cung cấp cho khách hàng và đã xác định bán trong một kỳ kế toán. Dùng chủ yếu cho những ngành kinh doanh dịch vụ như: liên lạc vận tải, bưu điện, dịch vụ du lịch, dịch vụ giáo dục, dịch vụ công cộng, khoa học kỹ thuật, dịch vụ kế toán…;

- Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Tài khoản này dùng để làm phản ánh các khoản doanh thu từ trợ cấp, trợ giá của quốc gia khi doanh nghiệp thực hiện cung cấp sản phẩm, sản phẩm & hàng hóa, dịch vụ theo yêu cầu của quốc gia;

- Tài khoản 5117 – Doanh thu kinh doanh bất động sản góp vốn đầu tư: Tài khoản này dùng để làm phản ánh doanh thu cho thuê bất động sản góp vốn đầu tư; bán, thanh lý bất động sản góp vốn đầu tư;

- Tài khoản 5118 – Doanh thu khác: Tài khoản này dùng để làm phản ánh các khoản doanh thu khác ví như doanh thu bán vật liệu, phế truất liệu, nhượng bán phương tiện dụng cụ…;

Lưu ý: Theo Thông tư 133/2016/TT-BTC giành riêng cho doanh nghiệp vừa và nhỏ chỉ có 4 tài khoản cấp 2 là tài khoản: 5111/5112/5113/5118.

III. Cách hạch toán doanh thu bán sản phẩm và cung cấp dịch vụ tài khoản 511

1. Doanh thu của khối lượng sản phẩm (thành phẩm, bán thành phẩm), sản phẩm & hàng hóa, dịch vụ đã được xác định là đã bán trong kỳ kế toán

- Khi đối chiếu với các sản phẩm, sản phẩm & hàng hóa, dịch vụ, bất động sản góp vốn đầu tư thuộc đối tượng người tiêu dùng chịu thuế GTGT, thuế tiêu thụ đặc biệt quan trọng, thuế xuất khẩu hay thuế bảo vệ môi trường xung quanh, kế toán phản ánh phần doanh thu bán sản phẩm và cung cấp dịch vụ theo giá bán chưa xuất hiện thuế và phản ánh chi tiết cụ thể các khoản thuế gián thu (nếu có) khi ghi nhận doanh thu (ứng dụng cho tất cả phương pháp kê khai trực tiếp): Nợ TK 111, 112, 131… (tổng vốn tính sổ); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (chưa gồm có thuế); Có TK 333 – Thuế và các khoản phải nộp quốc gia.

- Khi đối chiếu với trường hợp không tách ngay được những khoản thuế phải nộp thì ghi nhận doanh thu gồm có cả tiền thuế phải nộp. Sau đó định kỳ xác khái niệm vụ thuế phải nộp và ghi giảm doanh thu: Nợ TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 333 – Thuế và các khoản phải nộp quốc gia.

2. Trường hợp doanh thu bán sản phẩm và cung cấp dịch vụ có phát sinh bằng ngoại tệ

- Khi đối chiếu với trường hợp phát sinh ngoại tệ, kế toán phải xác định tỷ giá thanh toán giao dịch thực tế tại thời khắc phát sinh doanh thu để quy đổi ra đơn vị tiền tệ hạch toán vào tài khoản doanh thu;

- Trường hợp nhận tiền ứng trước của khách hàng bằng ngoại tệ thì kế toán phải xác định tỷ giá thanh toán giao dịch thực tế tại thời khắc nhận ứng trước để quy đổi ra đơn vị tiền tệ tương ứng với phần doanh thu ứng trước.

3. Khi đối chiếu với thanh toán giao dịch hàng đổi hàng không tương tự

- Khi xuất sản phẩm, sản phẩm & hàng hóa để đổi lấy vật tư, sản phẩm & hàng hóa hay TSCĐ khác, kế toán phản ánh doanh thu bán sản phẩm theo giá trị hợp lý của tài sản nhận về sau khoản thời gian kiểm soát và điều chỉnh các khoản tiền thu thêm hoặc trả thêm vào cho bên đổi. Trường hợp không xác định giá cả tương đối rẻ trị hợp lý của tài sản nhận về thì sẽ xác định theo giá trị hợp lý của tài sản mang đi trao đổi sau khoản thời gian kiểm soát và điều chỉnh các khoản thu thêm hoặc trả thêm. >> Ghi nhận doanh thu: Nợ TK 131 – Phải thu của khách hàng (tổng vốn tính sổ); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (chưa gồm có thuế); Có TK 333 – Thuế và các khoản phải nộp quốc gia. >> Sau đó ghi nhận giá vốn hàng mang đi trao đổi: Nợ TK 632 – Giá vốn hàng bán; Có TK 155, 156.

- Khi nhận vật tư, sản phẩm & hàng hóa, TSCĐ trao đổi thì kế toán toán phản ánh giá trị tài sản trao đổi: Nợ TK 152, 153, 156, 211… (giá chưa xuất hiện thuế); Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có); Có TK 131 – Phải thu của khách hàng (tổng vốn tính sổ).

- Trường hợp thu thêm tiền do giá trị hợp lý của tài sản mang đi trao đổi to ra thêm giá trị hợp lý của tài sản nhận được do trao đổi, khi nhận được tiền ghi: Nợ TK 111, 112 (số tiền đã thu thêm); Có TK 131 – Phải thu của khách hàng.

- Trường hợp phải trả thêm tiền do giá trị hợp lý của tài sản mang đi trao đổi nhỏ hơn giá trị hợp lý của tài sản nhận được do trao đổi thì khi trả tiền ghi: Nợ TK 131 – Phải thu của khách hàng; Có TK 111, 112 (số tiền đã trả thêm).

4. Trường hợp bán sản phẩm hoá theo phương thức trả chậm, trả góp

- Khi bán sản phẩm trả chậm, trả góp, doanh thu bán sản phẩm sẽ tiến hành phản ánh theo giá bán trả tiền ngay chưa xuất hiện thuế: Nợ TK 131 – Phải thu của khách hàng; Có TK 515 – Doanh thu bán sản phẩm và cung cấp dịch vụ (giá bán trả tiền ngay chưa xuất hiện thuế); Có TK 333 – Thuế và các khoản phải nộp quốc gia; Có TK 3387 – Doanh thu chưa thực hiện (số chênh lệch giữa tổng số tiền theo giá bán trả chậm, trả góp với giá bán trả ngay).

- Định kỳ ghi nhận doanh thu tiền lãi phát sinh từ việc bán sản phẩm trả chậm, trả góp: Nợ TK 3387 – Doanh thu chưa thực hiện; Có TK 515 – Doanh thu hoạt động tài chính (lãi trả chậm, trả góp).

5. Trường hợp bán sản phẩm, sản phẩm & hàng hóa có kèm theo sản phẩm, sản phẩm & hàng hóa, thiết bị thay thế

- Kế toán phản ánh giá vốn của sản phẩm, sản phẩm & hàng hóa được bán và giá trị sản phẩm, sản phẩm & hàng hóa, thiết bị phụ tùng thay thế: Nợ TK 632 – Giá vốn hàng bán; Có TK 153, 155, 156.

- Ghi nhận doanh thu bán sản phẩm, sản phẩm & hàng hóa và sản phẩm, sản phẩm & hàng hóa, thiết bị phụ tùng thay thế: Nợ TK 111,112,131; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 333 – Thuế và các khoản phải nộp quốc gia.

6. Doanh thu phát sinh từ lớp học ưu đãi giành riêng cho khách hàng truyền thống

Xem Thêm : Đăng nhập tài khoản

➤ Khi cung cấp lớp học giành riêng cho khách hàng truyền thống, doanh thu được ghi nhận trên tổng số tiền thu được trừ đi phần doanh thu chưa thực hiện là giá trị hợp lý của sản phẩm & hàng hóa dịch vụ cung cấp miễn phí hoặc số tiền chiết khấu, giảm giá cho khách hàng: Nợ TK 112, 131; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3387 – Doanh thu chưa thực hiện; Có TK 333 – Thuế và các khoản phải nộp quốc gia.

➤ Khi hết thời hạn của lớp học, nếu khách hàng không đáp ứng được những tham gia hưởng ưu đãi, người bán không phát sinh nghĩa vụ phải tính sổ cho khách hàng thì phần doanh thu chưa thực hiện sẽ kết chuyển thành doanh thu bán sản phẩm, cung cấp dịch vụ: Nợ TK 3387 – Doanh thu chưa thực hiện; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ.

➤ Khi khách hàng đáp ứng đủ các tham gia của lớp học để được hưởng ưu đãi, phần doanh thu không được thực hiện xử lý như sau:

- Trường hợp người bán trực tiếp cung cấp cho tất cả những người mua, thì khoản doanh thu chưa thực hiện được ghi nhận là doanh thu bán sản phẩm, cung cấp dịch vụ tại thời khắc thực hiện xong nghĩa vụ với khách hàng (đã giao sản phẩm & hàng hóa, dịch vụ miễn phí hoặc đã chiết khấu, giảm giá cho khách hàng): Nợ TK 3387 – Doanh thu chưa thực hiện; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ.

- Trường hợp bên thứ ba là người cung cấp sản phẩm & hàng hóa, dịch vụ hoặc chiết khấu giảm giá cho khách hàng sẽ thực hiện như sau: >> Trường hợp doanh nghiệp là đại lý của bên thứ ba, thì phần chênh lệch giữa doanh thu chưa thực hiện và số tiền phải tính sổ cho bên thứ ba được ghi nhận là doanh thu bán sản phẩm và cung cấp dịch vụ khi phát sinh nghĩa vụ tính sổ với bên thứ ba: Nợ TK 3387 – Doanh thu chưa thực hiện; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (chênh lệch giữa khoản doanh thu chưa thực hiện và số tiền trả cho bên thứ ba (hoả hồng đại lý)); Có TK 111, 112 (số tiền tính sổ cho bên thứ ba). >> Trường hợp doanh nghiệp không phải là đại lý của bên thứ ba thì toàn bộ doanh thu chưa thực hiện sẽ tiến hành ghi nhận là doanh thu bán sản phẩm và cung cấp dịch vụ khi phát sinh nghĩa vụ tính sổ cho bên thứ ba và ghi nhận vào giá vốn bán sản phẩm: Nợ TK 3387 – Doanh thu chưa thực hiện; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ. Song song ghi nhận giá vốn là số tiền phải tính sổ cho bên thứ ba: Nợ TK 632 – Giá vốn hàng bán; Có TK 112, 331.

7. Trường hợp cho thuê hoạt động TSCĐ và hoạt động bất động sản góp vốn đầu tư

Kế toán phải phản ánh doanh thu phù phù hợp với dịch vụ cho thuê hoạt động TSCĐ và hoạt động bất động sản góp vốn đầu tư đã hoàn thành trong kỳ. Khi phát hành hóa đơn ghi nhận doanh thu cho thuê hoạt động TSCĐ và hoạt động bất động sản góp vốn đầu tư, ghi: Nợ TK 131 – Phải thu của khách hàng (nếu chưa nhận được tiền ngay); Nợ TK 111, 112 (nếu thu được tiền ngay); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3331 – Thuế GTGT phải nộp.

8. Trường hợp thu trước tiền nhiều kỳ về cho thuê hoạt động TSCĐ và hoạt động bất động sản góp vốn đầu tư

- Khi nhận tiền trả trước ghi: Nợ TK 111, 112 (tổng số tiền đã nhận được trước); Có TK 3387 – Doanh thu chưa thực hiện (giá chưa xuất hiện thuế GTGT); Có TK 3331 – Thuế GTGT phải nộp.

- Định kỳ xác định và kết chuyển doanh thu của kỳ kế toán: Nợ TK 3387 – Doanh thu chưa thực hiện; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (5113, 5117).

- Số tiền phải trả lại cho khách hàng nếu hợp đồng cho thuê hoạt động TSCĐ và cho thuê hoạt động bất động sản góp vốn đầu tư không thực hiện tiếp hoặc thời kì thực hiện ngắn lại hơn thời kì đã thu tiền trước (nếu có): Nợ TK 3387 – Doanh thu chưa thực hiện (giá chưa xuất hiện thuế GTGT); Nợ TK 3331 – Thuế GTGT phải nộp (số tiền trả lại cho bên thuê về thuế GTGT của hoạt động cho thuê tài sản không được thực hiện); Có TK 111, 112 (tổng số tiền trả lại).

9. Trường hợp bán sản phẩm thông qua đại lý bán giá chuẩn và hưởng hoả hồng

➤ Kế toán ở đơn vị giao hàng cho đại lý:

- Lập phiếu xuất kho sản phẩm, sản phẩm & hàng hóa giao cho đại lý, ghi: Nợ TK 157 – Hàng gửi đi bán; Có TK 155, 156.

- Khi sản phẩm & hàng hóa giao cho đại lý đã bán tốt, kế toán địa thế căn cứ vào bảng kê hóa đơn đẩy ra do bên nhận đại lý hưởng hoả hồng lập gửi về để phản ánh doanh thu bán sản phẩm theo giá bán chưa xuất hiện thuế GTGT: Nợ TK 111, 112, 131 (tổng vốn tính sổ); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3331 – Thuế GTGT phải nộp (33311). Ghi nhận giá vốn hàng bán: Nợ TK 632 – Giá vốn hàng bán; Có TK 157 – Hàng gửi đi bán.

- Số tiền hoả hồng phải trả cho đại lý, ghi: Nợ TK 641 – Ngân sách chi tiêu bán sản phẩm (phí hoả hồng chưa xuất hiện thuế GTGT); Nợ TK 133 – Thuế GTGT được khấu trừ (1331); Có TK 111, 112, 131.

➤ Kế toán ở đại lý nhận bán sản phẩm giá chuẩn hưởng hoả hồng:

- Khi nhận hàng, doanh nghiệp theo dõi và ghi chép thông tin về toàn bộ giá trị sản phẩm & hàng hóa nhận bán đại lý hưởng hoả hồng trong phần thuyết minh giải trình tài chính.

- Khi đại lý đã bán tốt hàng, địa thế căn cứ vào hóa đơn GTGT hoặc hóa đơn bán sản phẩm và các chứng từ liên quan, kế toán ghi nhận số tiền bán sản phẩm đại lý phải trả cho bên giao hàng: Nợ TK 111, 112, 131; Có TK 331 – Phải trả cho tất cả những người bán (tổng giá tính sổ).

- Định kỳ xác định doanh thu hoả hồng bán sản phẩm mà đại lý được hưởng: Nợ TK 331 – Phải trả cho tất cả những người bán; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3331 – Thuế GTGT phải nộp (nếu có).

- Khi trả tiền bán sản phẩm cho bên giao hàng, ghi: Nợ TK 331 – Phải trả người bán; Có TK 111, 112.

10. Khi đối chiếu với sản phẩm, hàng hoá, dịch vụ xuất xuất bán cho các đơn vị hạch toán phụ thuộc trong nội bộ doanh nghiệp

a.) Trường hợp không ghi nhận doanh thu trong nội bộ doanh nghiệp, chỉ ghi nhận doanh thu khi đẩy ra phía bên ngoài:

➤ Kế toán tại đơn vị bán hạch toán:

- Kế toán lập phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn GTGT khi xuất sản phẩm, sản phẩm & hàng hóa, dịch vụ cho những đơn vị nội bộ hạch toán phụ thuộc: Nợ TK 136 – Phải thu nội bộ (giá vốn); Có TK 155, 156; Có TK 333 – Thuế và các khoản phải nộp quốc gia.

- Khi sản phẩm, sản phẩm & hàng hóa đã được đơn vị phụ thuộc trong nội bộ tiêu thụ ra phía bên ngoài, ghi nhận doanh thu, giá vốn: >> Phản ánh giá vốn: Nợ TK 632 – Giá vốn hàng bán; Có TK 136 – Phải thu nội bộ. >> Ghi nhận doanh thu: Nợ TK 136 – Phải thu nội bộ; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ.

➤ Kế toán tại đơn vị mua hạch toán:

- Địa thế căn cứ vào các chứng từ có liên quan khi nhận được sản phẩm, sản phẩm & hàng hóa, dịch vụ từ đơn vị hạch toán phụ thuộc trong nội bộ doanh nghiệp chuyển đến, ghi: Nợ TK 155, 156 (giá vốn); Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có); Có TK 336 – Phải trả nội bộ.

- Khi bán sản phẩm, sản phẩm & hàng hóa, dịch vụ ra phía bên ngoài thì kế toán ghi nhận doanh thu, giá vốn như bán sản phẩm thông thường;

- Trường hợp đơn vị hạch toán phụ thuộc không được hạch toán đến kết quả kinh doanh sau thuế thì phải kết chuyển doanh thu, giá vốn cho đơn vị ở cấp trên: >> Kết chuyển giá vốn: Nợ TK 336 – Phải trả nội bộ; Có TK 632 – Giá vốn hàng bán. >> Kết chuyển doanh thu: Nợ TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 336 – Phải trả nội bộ.

Xem Thêm : Gỗ xoan đào là gì? Có tốt không? Các loại gỗ xoan đào và ứng dụng gỗ xoan đào trong cuộc sống

b.) Trường hợp ghi nhận doanh thu bán sản phẩm cho những đơn vị hạch toán phụ thuộc trong nội bộ, ghi: Nợ TK 136 – Phải thu nội bộ; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (chi tiết cụ thể thanh toán giao dịch bán sản phẩm nội bộ); Có TK 333 – Thuế và các khoản phải nộp quốc gia; Ghi nhận giá vốn hàng bán như các thanh toán giao dịch bán sản phẩm thông thường.

11. Khi đối chiếu với hoạt động gia công hàng hoá

➤ Kế toán tại đơn vị giao hàng gia công hạch toán như sau:

- Khi xuất kho hàng để giao gia công: Nợ TK 154 – Ngân sách chi tiêu sinh sản kinh doanh dở dang; Có TK 152, 156.

- Ghi nhận ngân sách gia công sản phẩm & hàng hóa và thuế GTGT được khấu trừ: Nợ TK 154 – Ngân sách chi tiêu sinh sản, kinh doanh dở dang; Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có). Có TK 111, 112, 331.

- Khi nhận lại hàng gửi gia công hoàn thành nhập kho, ghi: Nợ TK 152, 156; Có TK 154 – Ngân sách chi tiêu sinh sản kinh doanh dở dang.

➤ Kế toán tại đơn vị nhận hàng gia công hạch toán như sau:

- Khi nhận được hàng gửi gia công, doanh nghiệp theo dõi và ghi chép thông tin về giá trị vật tư, sản phẩm & hàng hóa nhận gia công trong thuyết minh giải trình tài chính;

- Khi xác định doanh thu từ việc gia công được hưởng, ghi: Nợ TK 111, 112, 131; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3331 – Thuế GTGT phải nộp.

12. Kế toán so với doanh thu hợp đồng xây dựng

- Trường hợp trong hợp đồng xây dựng quy định nhà thầu được tính sổ theo tiến độ kế hoạch được ước tính một cách đáng tin cậy thì kế toán địa thế căn cứ vào chứng từ ghi nhận doanh thu tương ứng với phần công việc đã được hoàn thành (không phải hóa đơn) do nhà thầu tự xác định tại thời khắc lập giải trình tài chính: Nợ TK 337 – Tính sổ theo tiến độ kế hoạch trong hợp đồng; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (5111).

- Phản ánh số tiền khách hàng phải trả địa thế căn cứ vào hóa đơn GTGT được lập theo tiến độ kế hoạch trong hợp đồng, ghi: Nợ TK 131 – Phải thu của khách hàng; Có TK 337 – Tính sổ theo tiến độ kế hoạch hợp đồng xây dựng; Có TK 3331 – Thuế GTGT phải nộp.

- Khi khách hàng trả tiền hoặc ứng trước, ghi: Nợ TK 111, 112; Có TK 131 – Phải thu của khách hàng.

- Trường hợp trong hợp đồng xây dựng quy định nhà thầu được tính sổ theo giá trị khối lượng công việc thực hiện được xác định một cách đáng tin cậy và được khách hàng xác nhận, khi đó kế toán phải lập hóa đơn GTGT dựa trên giá trị phần công việc đã hoàn thành được khách hàng xác nhận, ghi: Nợ TK 111, 112, 131; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (5111); Có TK 3331 – Thuế GTGT phải nộp.

- Khi hoàn thành hợp đồng đúng tiến độ hoặc vượt một số chỉ tiêu cụ thể trong hợp đồng được khách hàng thưởng, trả thêm vào cho nhà thầu, ghi: Nợ TK 111, 112, 131; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (5111); Có TK 3331 – Thuế GTGT phải nộp.

- Khoản bồi thường thu được do khách hàng hay bên khác bù đắp cho việc chậm trễ, sơ sót, thay đổi trong việc thực hiện hợp đồng, ghi: Nợ TK 111, 112, 131; Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (5111); Có TK 3331 – Thuế GTGT phải nộp (nếu có).

- Khi nhận được tiền tính sổ khối lượng dự án hoàn thành hoặc khoản ứng trước từ khách hàng, ghi: Nợ TK 111, 112; Có TK 131 – Phải thu của khách hàng.

13. Kế toán doanh thu từ các khoản nhận trợ cấp, trợ giá của quốc gia cho doanh nghiệp

- Khi quốc gia thông tin trợ cấp, trợ giá cho doanh nghiệp, ghi: Nợ TK 333 – Thuế và các khoản phải nộp quốc gia (3339); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ (5114).

- Khi doanh nghiệp nhận được tiền từ ngân sách quốc gia, ghi: Nợ TK 111,112; Có TK 333 – Thuế và các khoản phải nộp quốc gia (3339).

14. Kế toán về bán, thanh lý bất động sản góp vốn đầu tư

- Khi bán bất động sản góp vốn đầu tư ghi nhận doanh thu: Nợ TK 111, 112, 131 (tổng vốn tính sổ); Có TK 5117 – Doanh thu kinh doanh bất động sản góp vốn đầu tư; Có TK 3331 – Thuế GTGT (33311).

- Song song ghi nhận giá vốn bất động sản góp vốn đầu tư: Nợ TK 632 – Giá vốn hàng bán (giá trị sót lại của BĐS); Nợ TK 214 – Hao mòn lũy kế (2147 nếu có); Có TK 217 – Bất động sản góp vốn đầu tư (nguyên giá BĐS).

15. Trường hợp trả lương cho công viên chức, NLĐ khác bằng sản phẩm, hàng hoá

Kế toán phải ghi nhận doanh thu so với sản phẩm, sản phẩm & hàng hóa như thanh toán giao dịch bán sản phẩm thông thường: Nợ TK 334 – Phải trả người lao động (tổng vốn tính sổ); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3331 – Thuế GTGT (33311).

16. Trường hợp sử dụng sản phẩm, sản phẩm & hàng hóa để biếu tặng cho cán bộ công viên chức được trang trải bằng quỹ khen thưởng, phúc lợi

Kế toán ghi nhận doanh thu như thanh toán giao dịch bán sản phẩm thông thường: Nợ TK 353 – Quỹ khen thưởng, phúc lợi (tổng giá tính sổ); Có TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 3331 – Thuế GTGT (33311).

17. Thời điểm cuối kỳ kế toán, kết chuyển doanh thu của hàng bán bị trả lại, các khoản giảm giá hàng bán và chiết khấu thương nghiệp phát sinh trong kỳ trừ vào doanh thu thực tế để xác định doanh thu thuần Nợ TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 521 – Các khoản giảm trừ doanh thu.

18. Thời điểm cuối kỳ kế toán, kết chuyển doanh thu thuần sang tài khoản 911 – xác định kết quả kinh doanh Nợ TK 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ; Có TK 911 – Xác định kết quả kinh doanh.

IV. Các thắc mắc thường gặp về tài khoản 511 – Doanh thu bán sản phẩm và cung cấp dịch vụ

Nguyễn Huyền – Phòng Kế toán Anpha