Chúng tôi vui mừng chia sẻ kiến thức về từ khóa Non current asset la gi để tối ưu hóa nội dung trang web và chiến dịch tiếp thị trực tuyến. Bài viết cung cấp phương pháp tìm kiếm, phân tích và lựa chọn từ khóa phù hợp, cùng với chiến lược và công cụ hữu ích. Hy vọng thông tin này sẽ giúp bạn xây dựng chiến lược thành công và thu hút lưu lượng người dùng. Cảm ơn sự quan tâm và hãy tiếp tục theo dõi blog để cập nhật kiến thức mới nhất.

Cách học bài Tài sản một mực vô hình dung trong môn học FA/F3 ACCA

I. Mục tiêu

Bạn Đang Xem: [FA/F3: Tóm tắt kiến thức] Lesson 8 – Tài sản cố định vô hình (Intangible Non-current Assets)

- Khái niệm (Definition)

- giá tiền Nghiên cứu và Triển khai (Research and Development Costs)

- Cách ghi nhận giá trị (Measurement)

- Trình bày trên giải trình tài chính (Disclosure)

II. Nội dung

-

Khái niệm (Definition)

Theo IAS38, tài sản một mực vô hình dung (Intangible Non-Current Assets) là:

-

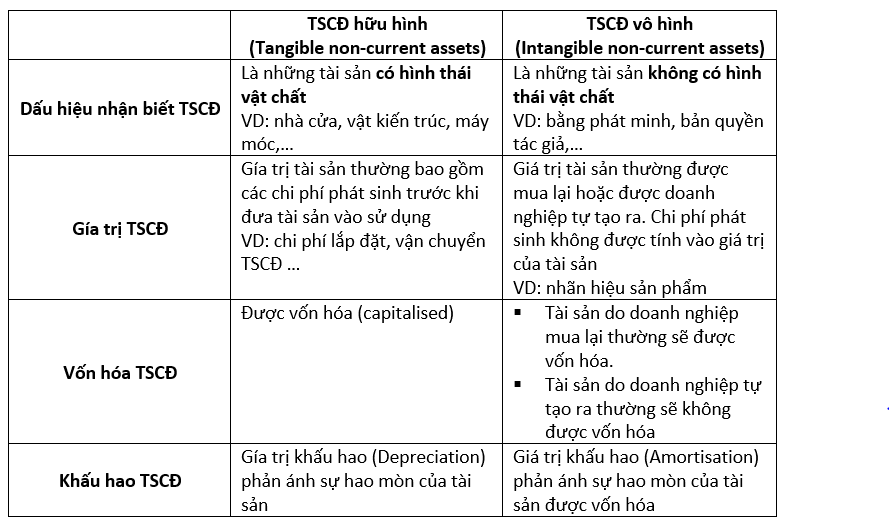

Tài sản không có hình thái vật chất nhưng xác định giá rẻ trị một cách đáng tin cậy.

- Do doanh nghiệp nắm giữ, sử dụng trong sinh sản, kinh doanh, cung cấp dịch vụ hoặc cho những đối tượng người dùng khác thuê phù phù hợp với tiêu chuẩn ghi nhận TSCĐ vô hình dung.

Nhắc lại tri thức:

– Tài sản (Asset): Là nguồn lực mà:

- Có thể xác định giá rẻ trị một cách đáng tin cậy

- Do doanh nghiệp kiểm soát

Dự trù đem lại lợi ích tài chính trong tương lai cho doanh nghiệp- Theo đặc tính kết cấu của vật chất có: Tài sản một mực hữu hình và Tài sản một mực vô hình dung

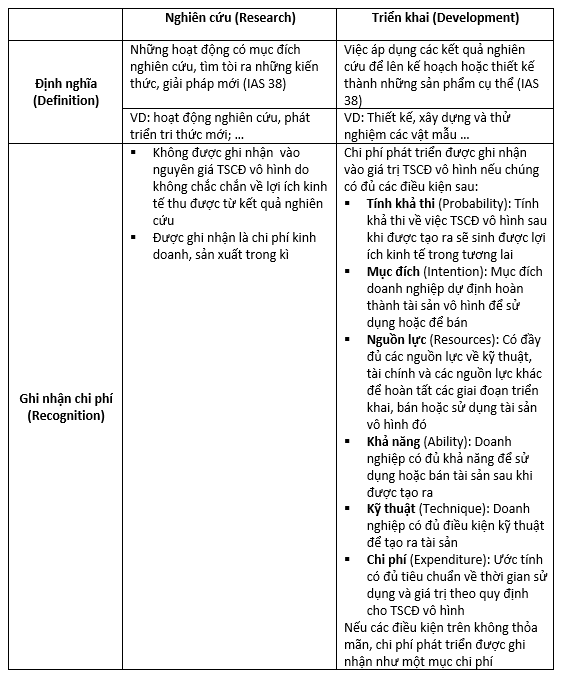

2. giá tiền Nghiên cứu và Triển khai (Research and Development Costs)

2. giá tiền Nghiên cứu và Triển khai (Research and Development Costs)

Có 2 cách chính để một doanh nghiệp sở hữu TSCĐ vô hình dung:

- Doanh nghiệp thâu tóm về quyền sở hữu từ bên thứ ba

- Doanh nghiệp tự tạo TSCĐ vô hình dung của riêng doanh nghiệp

Để nhìn nhận một tài sản vô hình dung được tạo ra từ nội bộ doanh nghiệp, doanh nghiệp phân chia quá trình hình thành tài sản theo: Thời đoạn nghiên cứu (Research) và Thời đoạn triển khai (Development).

3. Ghi nhận giá trị tài sản vô hình dung (Measurement)

a. Ghi nhận lúc đầu (Initial measurement)

Xem Thêm : Artemia là gì? Vòng đời, cách nuôi và cho Artemia ăn

Theo IAS38: TSCĐ vô hình dung lúc đầu sẽ tiến hành ghi nhận theo ngân sách mà doanh nghiệp ném ra để sở hữu tài sản đó.

Cụ thể:

- Tài sản mà doanh nghiệp thâu tóm về: khoản ngân sách doanh nghiệp ném ra để sở hữu tài sản

- Tài sản do doanh nghiệp tự tạo ra: khoản ngân sách phát triển (development costs) đủ tham dự được ghi nhận vào giá trị tài sản

b. Gía trị tài sản sau ghi nhận lúc đầu (Subsequent measurement)

Theo IAS38:

– Xếp loại tài sản sau ghi nhận lúc đầu chỉ ứng dụng khi đối chiếu với các TSCĐ vô hình dung có thời kì sử dụng hữu ích hữu hạn, được xác định rõ (Infinite useful life).

– TSCĐ vô hình dung có thế được nhìn nhận lại theo Mô hình giá gốc (Cost model) hoặc Mô hình nhìn nhận lại (Revaluation model)

- Mô hình giá gốc: Tài sản = Gía gốc (Cost) – Khấu hao lũy kế (Accumulated amortisation) – Tiêu giảm giá trị (Impairment)

- Mô hình nhìn nhận lại: Tài sản = Giá trị hợp lý (Fair value) – Khấu hao lũy kế – Tiêu giảm giá trị

c. Một số thuật ngữ liên quan

– Thời kì sử dụng hữu ích (Useful life):

Là thời kì mà TSCĐ vô hình dung phát được sử dụng cho sinh sản, kinh doanh, bán sản phẩm, được tính bằng:

- Thời kì mà doanh nghiệp dự trù sử dụng TSCĐ vô hình dung

- Hoặc số lượng sản phẩm hoặc các đơn vị tính tương tự mà doanh nghiệp dự trù thu được từ việc sử dụng tài sản

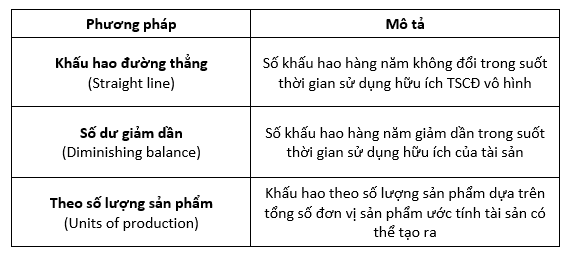

– Khấu hao (Amortisation): Là việc phân bổ có khối hệ thống giá trị phải khấu hao của TSCĐ vô hình dung trong suốt thời kì sử dụng hữu ích của nó.

Có 3 phương pháp khấu hao TSCĐ gồm:

TSCĐ vô hình dung thường được tính khấu hao theo phương pháp đường thẳng.

- Gía trị hợp lý (Fair value):

Giá trị hợp lý là mức giá mà một tài sản có thể được trao đổi giữa các bên có đầy đủ hiểu biết trong một thanh toán ngang giá. Giá trị hợp lý là mức giá được xác định trên cơ sở mức giá trị thường hoặc được xác định từ các thông số của thị trường.

- Tiêu giảm giá trị (Impairment):

Tài sản hạ thấp giá trị khi: Giá trị ghi sổ (Carrying amount) > Giá trị có thể thu hồi được (Recoverable amount)

Xem Thêm : “Bánh bao” trong tiếng Anh: Định nghĩa, ví dụ

Trong số đó:

Giá trị có thể thu hồi được là giá trị mạnh hơn: Gía trị trong sử dụng (Value in use) hoặc Gía trị hợp lý (Fair value) – Giá bán (Cost to sell)

Gía trị trong sử dụng (Value in use): là giá trị ngày nay của dòng tiền mong đợi trong tương lại khi tài sản tiếp tục được sử dụng đến khi thanh lý

4. Trình bày giải trình tài chính (Disclosure)

Theo IAS38, Báo cáo giải trình tài chính của doanh nghiệp phải trình bày những thông tin liên quan đến Tài sản một mực vô hình dung như sau:

- Phương pháp trích khấu hao

- Thời kì sử dụng hữu ích và tỷ lệ khấu hao

- Nguyên giá, khấu hao lũy kế và giá trị sót lại vào đầu năm mới và vào cuối kỳ

- Những biến động ảnh hưởng tác động tới tài sản trong kỳ

- Giá trị sót lại của những tào sản được tạo ra từ nội bộ doanh nghiệp

Ví dụ:

III. BÀI TẬP

PF purchased a quota for carbon dioxide emissions for $15,000 on 30 April 20X6 and capitalised it asan intangible asset in its statement of financial position. PF estimates that the quota will have a usefullife of 3 years. What is the journal entry required to record the amortisation of the quota in the accounts for the year ended 30 April 20X9?

Hướng dẫn giải:

- Gía trị khấu hao của tài sản được ghi nhận là một khoản ngân sách

- Khi đối chiếu với năm tài chính kết thúc vào 30.04.20X9

TSCĐ đã khấu hao : 1/3 x $15,000 = $5,000

- Vậy:

Kế toán ghi nhận giá trị khấu hao này như sau:

Dr giá tiền (Expenses) $5,000

Cr Khấu hao lũy kế (Accumulated amortisation) $5,000

Author: Linh Tran