Chúng tôi rất vui mừng được chia sẻ kiến thức sâu sắc về từ khóa Co so don tich la gi và hi vọng rằng nó sẽ hữu ích cho các bạn đọc. Bài viết tập trung trình bày ý nghĩa, vai trò và ứng dụng của từ khóa trong việc tối ưu hóa nội dung trang web và chiến dịch tiếp thị trực tuyến. Chúng tôi cung cấp các phương pháp tìm kiếm, phân tích và chọn lọc từ khóa phù hợp, kèm theo các chiến lược và công cụ hữu ích. Hi vọng rằng thông tin chúng tôi chia sẻ sẽ giúp bạn xây dựng chiến lược thành công và thu hút lưu lượng người dùng. Cảm ơn sự quan tâm và hãy tiếp tục theo dõi blog của chúng tôi để cập nhật kiến thức mới nhất.

Tổng quan về kế toán dồn tích Khái niệm về kế toán dồn tích

Kế toán dồn tích là nguyên tắc kế toán Từ đó thu nhập và ngân sách được kế toán ghi nhận khi chúng phát sinh và đủ tham gia ghi nhận là thu nhập và ngân sách mà không nhất thiết phải gắn với dòng tiền thu hoặc chi. Đây là phương pháp kế toán nhằm đánh giá và thẩm định hiệu suất hoạt động và vị thế của một đơn vị bằng phương pháp ghi nhận thêm các sự kiện tài chính bất kể khi nào có giao dịch thanh toán bằng tiền diễn ra.

Kế toán dồn tích cung cấp một bức tranh chuẩn xác hơn về tình hình tài chính ngày nay của đơn vị, nhưng việc thực hiện lại tốn kém hơn do phương pháp này tương đối phức tạp. Phương pháp này trái ngược với phương pháp kế toán tiền mặt-chỉ xác nhận các giao dịch thanh toán khi có sự trao đổi tiền mặt.

Theo khái niệm của Chuẩn mực Kế toán Việt Nam (VAS 01), kế toán dồn tích là: “Mọi nghiệp vụ tài chính, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, ngân sách phải được ghi sổ kế toán vào thời khắc phát sinh, không địa thế căn cứ vào thời khắc thực tế thu hoặc thực tế chi tiền. Báo cáo giải trình tài chính lập trên cơ sở dồn tích phản ảnh tình hình tài chính của doanh nghiệp trong quá khứ, ngày nay và tương lai”.

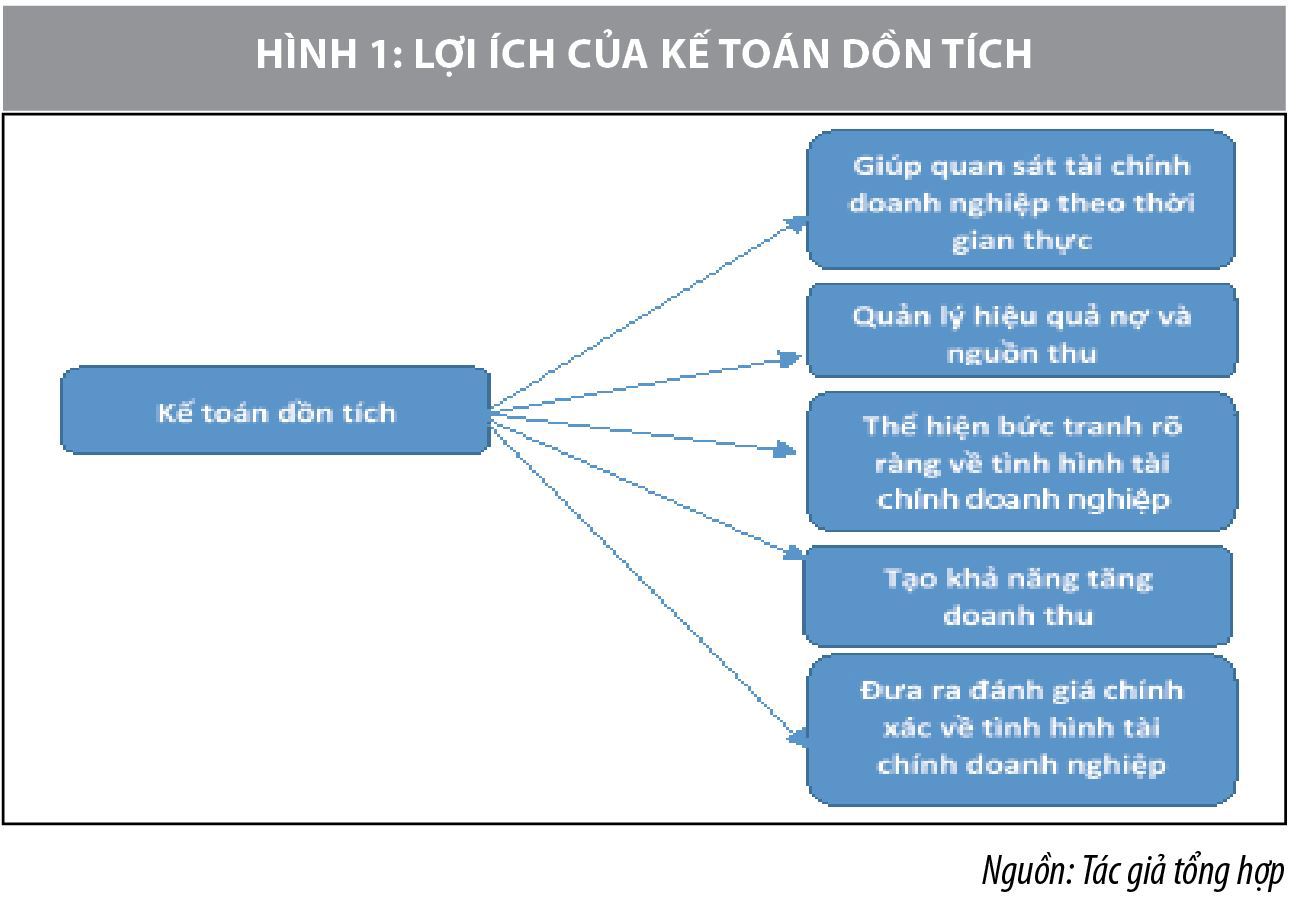

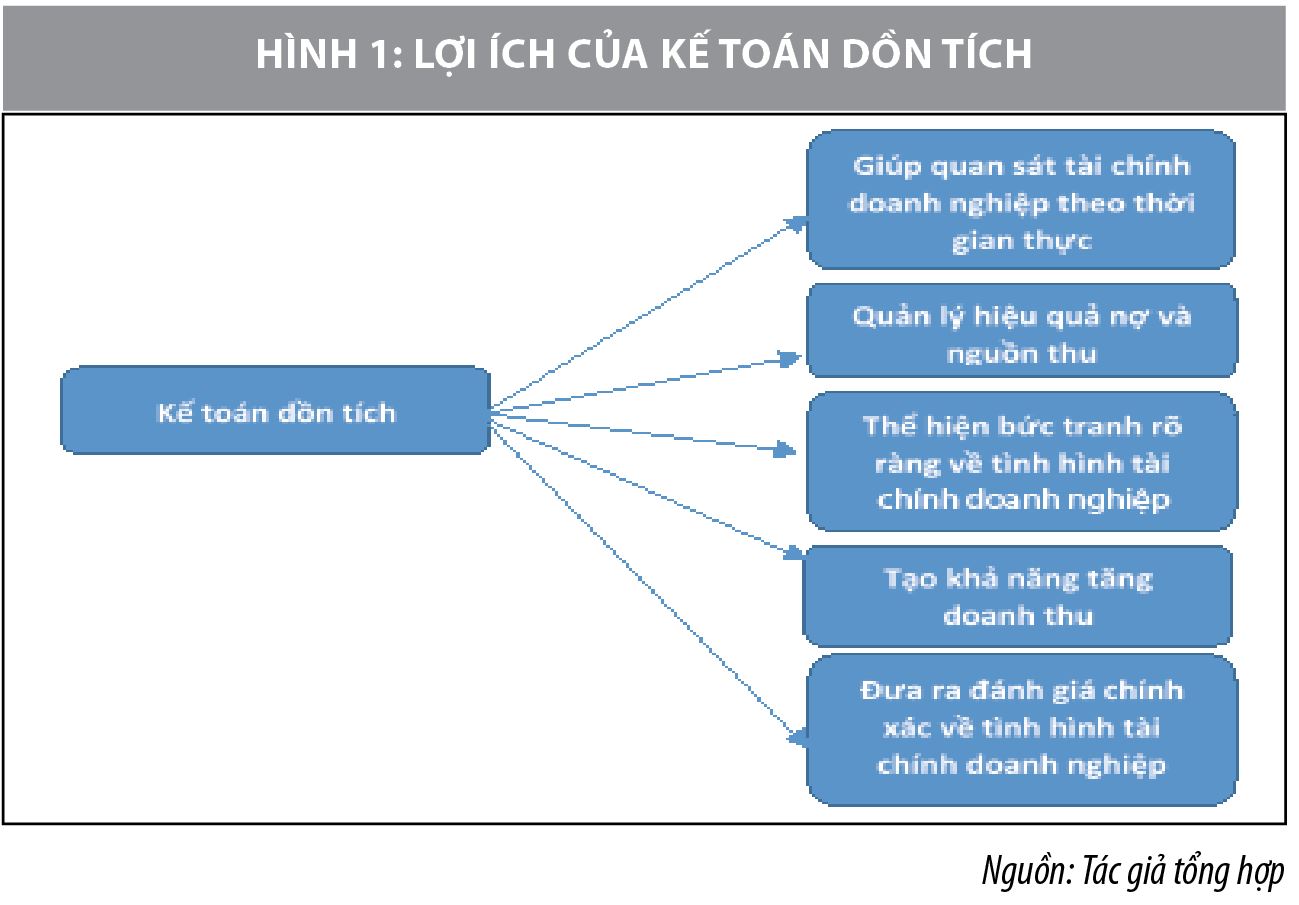

Lợi ích của kế toán dồn tích

Phương pháp chung của kế toán dồn tích là các sự kiện tài chính được ghi nhận bằng phương pháp phối hợp doanh thu với ngân sách (theo nguyên tắc phù hợp) tại thời khắc khi giao dịch thanh toán xẩy ra thay vì khi thực hiện tính sổ (hay nhận tính sổ). Phương pháp này được cho phép dòng tiền ra/vào sinh sống thời khắc ngày nay được kết phù hợp với dòng tiền ra/vào dự kiến trong tương lai để mang ra một bức tranh chuẩn xác về tình hình tài chính ngày nay của đơn vị.

Nghiên cứu của Young K.Kwon (1989) chứng minh rằng, phương pháp kế toán dồn tích vượt trội hơn so với phương pháp kế toán tiền mặt. Vì thông tin mà kế toán dồn tích phản ánh đầy đủ tác động tổng thể của nhà quản lý so với dòng tiền trong tương lai; hơn nữa thông tin kế toán dồn tích phản ánh tới nhà quản trị hiệu quả hơn thông tin từ kế toán tiền mặt.

Xem Thêm : INFJ-T là gì? Đặc điểm nhóm tính cách INFJ-T có gì thú vị?

Chưa dừng lại ở đó, báo cáo giải trình tài chính được lập trên cơ sở dồn tích giúp cho những người sử dụng thông tin có thể đánh giá và thẩm định được mức độ sử dụng nguồn lực, đánh giá và thẩm định hiệu quả của quá trình thực hiện công việc cùng với tình hình tài chính của doanh nghiệp hỗ trợ cho việc lập kế hoạch, quản lý tài chính và ra quyết định trở thành hiệu quả hơn. Việc vận dụng kế toán dồn tích có tác động tích cực đến tính sáng tỏ của thông tin kế toán bởi vì nó giúp tạo ra các báo cáo giải trình tài chính toàn diện và chất lượng sản phẩm cao.

Theo những Chuyên Viên kế toán, sự cấp thiết của phương pháp kế toán dồn tích phát sinh từ sự phức tạp ngày càng tăng của nhiều giao dịch thanh toán kinh doanh cũng như mong muốn thông tin tài chính chuẩn xác hơn. Chẳng hạn, hình thức bán chịu và các dự án cung cấp doanh thu trong một thời kì dài sẽ tác động ảnh hưởng đến tình hình tài chính của đơn vị tại thời khắc giao dịch thanh toán. Do đó, việc phản ánh các sự kiện này trên báo cáo giải trình tài chính trong cùng thời điểm báo cáo giải trình của nhiều giao dịch thanh toán này là phù hợp. Hiện nay, kế toán dồn tích là phương pháp được nhiều doanh nghiệp lựa chọn và cơ sở kế toán dồn tích hoàn toàn phù phù hợp với các chuẩn mực kế toán hiện hành. Phương pháp này cũng cấp được báo cáo giải trình rõ ràng, thực tế về tình hình thu-chi của doanh nghiệp trong từng thời đoạn cụ thể.

Sự khác biệt giữa kế toán dồn tích và kế toán tiền mặt

Kế toán dồn tích và kế toán tiền mặt là hai phương pháp kế toán ghi nhận doanh thu, nguồn vốn, tài sản và ngân sách dựa trên những khoảng chừng thời kì khác nhau. Khác với kế toán dồn tích, trong kế toán tiền mặt, doanh thu – ngân sách được ghi nhận tại thời khắc có sự thay đổi của dòng tiền (khi doanh nghiệp nhận được tiền bán sản phẩm hóa hay khi doanh nghiệp chi tiền mua hàng). Do đó, trong quá trình kế toán hạch toán, không có tài khoản phải thu, tài khoản phải chi như doanh nghiệp hạch toán theo cơ sở kế toán dồn tích.

Chẳng hạn, khi một đơn vị bán máy giặt cho một khách hàng sử dụng thẻ tín dụng thanh toán, phương pháp kế toán dồn tích và kế toán tiền mặt sẽ ghi nhận sự kiện này khác nhau. Doanh thu được tạo ra từ việc bán sản phẩm này sẽ chỉ được ghi nhận bằng phương pháp kế toán tiền mặt khi đơn vị nhận được tiền. Tuy nhiên, nếu máy giặt được mua chịu, doanh thu này còn có thể không được ghi nhận cho tới tháng sau hoặc năm tiếp theo. Trong những lúc đó, phương thức kế toán dồn tích nhận định rằng kế toán tiền mặt là không chuẩn xác bởi vì một khi việc bán sản phẩm đã diễn ra/hoàn thành, thì đơn vị sẽ nhận được tiền mặt vào trong 1 thời khắc nào đó trong tương lai. Do đó, cần ghi nhận việc bán sản phẩm tại thời khắc mà mặt hàng đó thuộc quyền sở hữu của khách hàng. Mặc dù tiền vẫn chưa xuất hiện trong tài khoản nhà băng, nhưng doanh thu từ việc bán sản phẩm được ghi nhận vào tài khoản kế toán “các khoản phải thu”, và làm tăng doanh thu của người bán.

Nếu như kế toán tiền mặt thường được vận dụng so với doanh nghiệp nhỏ và hoạt động chủ yếu dựa trên các luồng tiền vào, tiền ra mà ít liên quan đến sản phẩm & hàng hóa tồn kho thì trái lại, với sự phát triển của nhiều quy mô kinh doanh mới, quy mô doanh nghiệp lớn, thậm chí là đa quốc gia trước xu thế hội nhập tài chính quốc tế, kế toán dồn tích lại trở thành phù phù hợp với hồ hết các doanh nghiệp. Kế toán dồn tích cũng có thể có thể được vận dụng so với những doanh nghiệp có kết cấu phức tạp, không phân biệt doanh thu bán chịu hay bán thu tiền ngay, hoạt động kinh doanh gắn liền với sản phẩm & hàng hóa tồn kho…

Tuy nhiên, nếu như kế toán tiền mặt thực hiện đơn giản, dễ hiểu, tính toán dễ dàng so với công việc kế toán thì việc thực hiện kế toán dồn tích lại tốn kém hơn do phương pháp này tương đối phức tạp. Đặc biệt quan trọng, nếu phòng ban kế toán không theo dõi cẩn thận khi vận dụng phương pháp kế toán dồn tích, có thể dẫn đến tình trạng thiếu vốn ngay cả những lúc đơn vị đang sinh lời.

Kế toán dồn tích và kế toán tiền mặt đều sở hữu những thế mạnh riêng. Tuy nhiên, nhìn trên góc độ tổng quan, vận dụng phương pháp kế toán dồn tích có nhiều ưu điểm hơn so với phương pháp kế toán tiền mặt. Sự khác biệt giữa hai phương pháp Kế toán dồn tích và kế toán tiền mặt được cụ thể hóa ở Bảng 1.

Xem Thêm : 12 cách nhận biết đàn ông yêu thật lòng

Yêu cầu vận dụng kế toán dồn tích trong thực tiễn

Hiện nay, trên thế giới, kế toán dồn tích được vận dụng rộng rãi và phổ thông ở khối hệ thống kế toán các quốc gia. Phương pháp này cũng được thừa nhận trong Nguyên tắc kế toán được gật đầu chung (GAAP – bộ nguyên tắc, chuẩn mực và qui trình kế toán chung do Hội đồng Tiêu chuẩn Kế toán tài chính cho ra đời) như thể một phương pháp ghi chép doanh thu và ngân sách ưu việt so với kế toán tiền mặt. Phương pháp kế toán dồn tích cũng được lựa chọn vì đáp ứng được nhu cầu lưu giữ hồ sơ.

Kế toán dồn tích phản ánh đầy đủ, kịp thời và chuẩn xác tình hình thu nhập, ngân sách của doanh nghiệp phát sinh trong quá khứ, ngày nay và tương lai, đáp ứng được nguyên tắc phù hợp giữa doanh thu và ngân sách. Đặc biệt quan trọng, các doanh nghiệp lớn có hoạt động kinh doanh rộng lớn và phức tạp buộc phải sử dụng phương pháp kế toán dồn tích. Phương pháp kế toán này ghi lại doanh thu và ngân sách khi bán sản phẩm mà không phụ vào việc thu hoặc chi tiền, giúp nhà quản trị doanh nghiệp hiểu nguyên nhân và kết quả thực tế của những hoạt động kinh doanh; doanh thu được ghi nhận trong suốt thời kỳ diễn ra những hoạt động kinh doanh và ngân sách được ghi nhận trong cùng thời kỳ với doanh thu liên quan.

Theo những Chuyên Viên kế toán, hiện nay, Việt Nam đã ngày càng hội nhập sâu vào nền tài chính toán cầu, gia nhập hồ hết các tổ chức tài chính lớn nhỏ trên thế giới và khu vực… Điều này yên cầu thông tin mà các đơn vị cung cấp phải được quốc tế thừa nhận, có tính chuẩn mực và có thể so sánh được. Do vậy, việc vận dụng kế toán dồn tích trong doanh nghiệp là xu hướng thế tất, đáp ứng được những yêu cầu đề ra. Trên thực tế, dựa trên những lợi ích mà kế toán dồn tích mang lại, hiện nay những cơ quan quản lý cũng khuyến khích các doanh nghiệp tăng mạnh vận dụng kế toán dồn tích để đáp ứng yêu cầu quản trị, điều hành doanh nghiệp. Chính sách kế toán hiện hành quy định rằng, kế toán doanh nghiệp phải được thực hiện theo cơ sở dồn tích.

Trong thời kì tới, các nhà quản trị doanh nghiệp cần tiếp tục nâng cao nhận thức về sự việc cấp thiết và mức độ quan trọng của việc vận dụng kế toán dồn tích và sự tác động ảnh hưởng của quá trình này đến tính sáng tỏ của thông tin kế toán. Song song, nhà quản trị cần có những thay đổi tư duy trong phương pháp quản lý, có sự chuyển đổi từ phương pháp quản lý một chiều từ trên xuống sang phương pháp tiếp nhận ý kiến của viên chức các cấp nhằm nâng cao ý thức sáng tạo và cởi mở của viên chức hỗ trợ cho quá trình vận dụng kế toán theo cơ sở dồn tích được thực hiện một cách hiệu quả hơn.

Tài liệu tham khảo:

- Trần Văn Thảo (2010), Financial Accounting, NXB Lao động;

- Nguyễn Thị Phương Thảo (2018), Nghiên cứu phương pháp kế toán tiền mặt và kế toán dồn tích trong doanh nghiệp, Tập san Tài chính. Truy cập từ link: https://tapchitaichinh.vn/nghien-cuu-trao-doi/nghien-cuu-phuong-phap-ke-toan-don-tich-va-ke-toan-tien-mat-trong-doanh-nghiep-300660.html;

- Lâm Thị Mỹ Yến, Phạm Đăng Tuấn (2020), Nghiên cứu các nhân tố tác động đến việc vận dụng kế toán dồn tích hướng đến tính sáng tỏ thông tin kế toán của nhiều đơn vị hành chính vì sự nghiệp ở Việt Nam, Tập san Khoa học ĐH Mở TP. Hồ Chí Minh, 15(3), 127-143127;

- Sự khác nhau giữa kế toán dồn tích và kế toán tiền mặt. Truy cập từ link: https://easyinvoice.vn/su-khac-nhau-giua-ke-toan-don-tich-va-ke-toan-tien-mat/;

- Một số website: saga.vn, vietnambiz.vn…

* Hoàng Thị Thúy – Bộ môn Kế toán – Khoa Kinh Tế – Trường ĐH Công nghiệp Quảng Ninh

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 5/2022